დეველოპერული კომპანიების ნაწილში აცხადებენ, რომ იპოთეკურ სესხებზე საპროცენტო განაკვეთების ზრდამ ბაზარზე შიდა განვადებები კიდევ უფრო გაააქტიურა.

როგორც კომპანია “არსის” დირექტორმა, ბესო ორთოიძემ BMG-ის განუცხადა, სესხების გაძვირების ფონზე, ბინების რეალიზაციაში სულ უფრო მცირდება იპოთეკური სესხების წილი, შიდა განვადებების მიმართულება კი აქტიურდება.

მისი შეფასებით, სწორედ ამ გარემოებას უკავშირდება ის, რომ მიუხედავად წელს 6 თვეში გაცემული ახალი იპოთეკური სესხების რაოდენობა შემცირებისა, ჯამურად წლის პირველ ნახევარში უძრავი ქონების გაყიდვები გაზრდილია.

ბესო ორთოიძე მიიჩნევს, რომ თუკი ეს ტენდენცია გაგრძელდება, ეს შესაძლოა, უძრავი ქონების ბაზრისთვის გარკვეული გამოწვევაც იყოს.

განაკვეთების ზრდის ფონზე, მომხმარებლების ნაწილმა უშუალოდ დეველოპერების მიერ შეთავაზებული შიდა განვადებები არჩია. “არსის” დირექტორის, ბესო ორთოიძის განცხადებით, თუკი ეს ტენდენცია გაგრძელდება, შესაძლოა, სექტორი გარკვეული გამოწვევების წინაშე დადგეს.

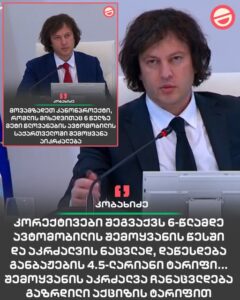

„ჩემი დაკვირვებით ძალიან საინტერესო ფაქტორები გამოიკვეთა. მე არ მახსენდება [აქამდე] შემთხვევა, როდესაც იპოთეკური სესხების რაოდენობის შემცირების ფონზე, უძრავი ქონების ბაზარზე ტრანზაქციების რაოდენობა არ შემცირებულა. წელს კი პირველ ექვს თვეში ასეთი სურათი გვაქვს – იპოთეკური სესხების რაოდენობა შემცირდა, მაგრამ ტრანზაქციები არ შემცირებულა. ჩემი აზრით, ეს უკავშირდება იმას, რომ იპოთეკური სესხების წილი მთლიან ტრანზაქციებში შემცირდა. ადრე თუ იპოთეკური კრედიტების წილი ბაზარზე დაახლოებით 30-35% იყო, დღეს ეს მაჩვენებელი დაცემულია. მომხმარებლების ნაწილი უძრავ ქონებას თავისი გარკვეული დანაზოგით ყიდულობს. ასევე თუ დავაკვირდებით, ბოლო პერიოდში საკმაოდ გახშირებულია ისეთი შეთავაზებები, რომლებიც გათანაბრებულია იპოთეკურ სესხთან. ანუ მომხმარებლებს დეველოპერები შიდა განვადებას სთავაზობენ. სწორედ ამით შეიძლება აიხსნას ის მოცემულობა, რაც დღეს გვაქვს ბაზარზე, რომ შემცირდა იპოთეკური დაკრედიტება, მაგრამ არ შემცირებულა ტრანზაქციები.

ერთ-ერთი მნიშვნელოვანი ფაქტორი ისიც იყო, რომ [იპოთეკურ სესხებზე] საპროცენტო განაკვეთები იყო გაზრდილი და მომხმარებლებს მაინც ერჩივნათ, რომ იპოთეკური სესხის გარეშე შეესყიდათ უძრავი ქონება და ალბათ მათთვის დეველოპერების მხრიდან შეთავაზება უფრო მიმზიდველი აღმოჩნდა. თუმცა ვისურვებდი, რომ იპოთეკურ სესხებზე საპროცენტო განაკვეთი შედარებით დაბალი იყოს და მეტად გაიზარდოს იპოთეკური კრედიტების რაოდენობა. რა თქმა უნდა, დეველოპერისთვის უკეთესი იქნება, თუკი ბინას ბანკის სესხის საფუძველზე გაყიდის. იმიტომ, რომ მას შეზღუდულად შეუძლია შიდა განვადებების გაკეთება. ვნახოთ, წლის მეორე ნახევარი როგორ იქნება რეალიზაციის კუთხით. შეიძლება წლის მეორე ნახევარში გამოჩნდეს, რომ იპოთეკური სესხების შემცირება უკვე პრობლემაა ბაზრისთვის”, – განაცხადა ბესო ორთოიძემ.

ცნობისთვის, 6 თვეში გაცემული ახალი იპოთეკური სესხების რაოდენობა შემცირდა. 2025 წლის იანვარ-ივნისში ქართულმა ბანკებმა 24 ათასი იპოთეკური სესხი გასცეს. ახალი იპოთეკური სესხების რაოდენობა წინა წლის ანალოგიურ პერიოდთან შედარებით 3.5 ათასი იპოთეკური სესხით, ანუ 13%-ით შემცირდა. თუმცა ჯამურად გაცემული იპოთეკური კრედიტების მოცულობა წინა წელთან შედარებით 40 მილიონი ლარით არის გაზრდილი.

2025 წლის ივნისის მდგომარეობით, ლარის იპოთეკური სესხების საშუალო განაკვეთი არის 13.09%, რაც წინა წლის ანალოგიურ პერიოდთან შედარებით 1.43 პროცენტული პუნქტით მეტია, შესაბამისად ქვეყანაში იპოთეკური კრედიტები გაძვირებულია.